炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司研究院

作家:君

日前,友阿股份表露舛误钞票重组公告,拟通过刊行股份及支付现款风光购买尚阳通戒指权。公司股票自11月27日起停牌,瞻望在不逾越10个来去日的时刻内表露本次来去决议。友阿股份称,本次来去事项尚处于计算阶段,公司当今正与尚阳通各鼓动接洽,初步细见解主要来去对方包括蒋容和诸多机构鼓动,来去对方计较握有尚阳通82.37%的股份。

本次重组组成跨界,友阿股份系百货零卖公司,而尚阳通属半导体公司,两者不错说是“八竿子打不着”。而友阿股份本年前三季度营收初度跌破10亿,较2022年同期下降35.57%,或试图通过重组解脱事迹下滑怪圈,打造第二增长弧线。

事迹承压还要跨界半导体 曾缠绵易主转型新动力

有业内东说念主士暗示,中国半导体行业依然完成搭建基础的做事,况且依然处于高度内卷的阶段,市面上很难发现高价值的并购场所。此时一个毫无专科积贮的跨界企业来半导体行业“捡漏”,其难度可思而知。除非有很强的资金实力和长久试错的决心,不然得胜的概率不大。

那么,友阿股份自豪这些条款吗?谜底好像是辩白的。

公司不仅资金实力较弱,况且职守广阔的偿债压力。死心本年9月,友阿股份账上货币资金不到2亿,而短期借债、一年内到期的非流动欠债离别为25.58亿元、5.87亿元,径直的资金缺口就已高达29.46亿元。此外,公司还存在长久借债2.54亿元,应答债券9.15亿元,租出欠债11.84亿元,有息欠债总体范围约55亿元。

2021年至本年前三季度,公司利息用度离别为3.19亿元、3.35亿元、3.11亿元和2.3亿元,占商业收入比例离别为12.33%、18.46%、23.14%和23.97%,呈逐年飞腾趋势。

更遑急的是,昨年年底,友阿股份曾缠绵易主转说念新动力,并转嫁控股鼓动职守的14亿巨债,但最终于本年2月宣告失败。

此外,公司连年来经商事迹握续承压,营收、净利润断崖式下落。

友阿股份主商业务为百货零卖,经商业态包括百货市集、奥特莱斯、购物中心、便利店、专科店、汇集购物平台,接洽模式主要有联销、经销及物业出租。

2023年,公司商业收入13.42亿元,较2021年的25.85亿元近乎腰斩;净利润更是从7378.93万元暴跌至2240.67万元,降幅约七成。本年前三季度,公司商业收入9.61亿元,同比下降5.33%;扣非后归母净利润8848.2万元,同比飞腾15.36%。

需要指出的是,当作一家百货零卖公司,友阿股份的利润并非开首于百货零卖业务,而是股权投资。

友阿股份握有长沙银行2.29亿股股份,占其总股本的5.69%,系后者第三大鼓动。死心本年6月,公司长久股权投资账面价值36.25亿元,其中35.81亿元齐来自所握有的长沙银行股份。

2022年至本年前三季度,公司离别证据长久股权投资收益3.63亿元、3.9亿元和3.43亿元,离别占当期净利润的412.65%、2240.67%和9662.48%,是公司保握盈利的中枢。

重组场所科创板IPO折戟 上市疑为“圈钱”

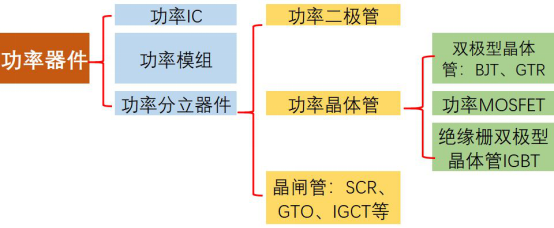

公开贵寓表露,尚阳通建造于2014年,专注高端半导体功率器件芯片的研发想象,深度聚焦工业级、车规级先进功率器件芯片的研发、制造与销售。公司居品包括IGBT、超等结MOSFET、SGT MOSFET及SiC等功率模块和单管居品,鄙俚运用于新动力汽车、汽车充电桩、光伏发电、智能电网、储能和便携储能、AI算力电源及数据中心、通信基站、智能家居等新动力运用规模。公司依然领有自主专利94件,其中发明专利71件。

图源:《半导体行业不雅察》

图源:《半导体行业不雅察》

尚阳通曾在2023年冲刺科创板,本年7月撤单,IPO宣告折戟。本次通过钞票重组注入友阿股份,尚阳通将已毕弧线上市。

招股讲解书表露,尚阳通拟募资17.01亿元,其中科技与发展储备资金(本色为补充流动资金)的金额为4.6亿元。但尚阳通2022年末账上货币资金高达7.55亿元,占总钞票的76.09%。近四分之三的钞票齐是现款,公司彰着不差钱,募资补流合感性需要打上一个问号。

IPO陈述时间,尚阳通经验8次增资及2次股权转让。在陈述前一年,公司股权激发“打骨折”,职工握股平台子鼠研讨、董事会文告姜峰入股时,价钱唯一2元/注册老本。半年后,20家机构鼓动突击入股,增资价钱高达99.48元/注册老本,尚阳通估值从4.09亿元大增至50.81亿元,翻了12.42倍。而2021年10月,尚阳通给与外部增资时,价钱仅14.77元/注册老本,对应投后估值6.49亿元,一年内公司估值增长约5.74倍。

由于大批机构投资者入股,尚阳通股权结构严重漫步,且无控股鼓动。实控东说念主蒋容径直握有公司8.58%股权,通过子鼠研讨、青鼠投资盘曲戒指公司22.51%和2.18%的股权,计较戒指公司33.27%的股权。同期,肖胜安、姜峰为蒋容一致行径东说念主,离别握有公司4.08%、3.23%的股份;蒋容能够试验主管公司40.57%的表决权。

值得存眷的是,尚阳通超等结MOSFET居品占商业收入比例达70%以上,存在居品结构单一、事迹依赖单一居品的风险。

2021年和2022年,公司营收增速离别为209.07%和87.68%,远高于同期可比公司63.06%、20.35%的平均增速,而这恰是获利于超等结MOSFE暴涨的售价。2022年,公司超等结MOSFE销售单价为11.06元/颗,2021年为6.06元/颗,同比近乎翻了一倍。同期,尚阳通2022年轮廓毛利率同比飞腾6.13%至38.42%,远超可比公司均值30.45%。

此外,死心2022年末,尚阳通职工总和仅为94东说念主,不到百东说念主的团队创造了7.36亿元的“听说”,平均每东说念主创收783.49万元。

显耀异于同业可比公司的事迹阐扬,为尚阳通财务数据确实性蒙上了一层疑团。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:公司不雅察