11月14日,A股市集阅历了一次权贵着落。上证指数跌至3380点,跌幅为1.73%;沪深300指数相通着落1.73%,中证500跌2.9%,创业板指跌3.4%,科创50跌3.21%,万得全A平均股价跌2.95%。这些指数均创下近一个月以来的最大单日跌幅。

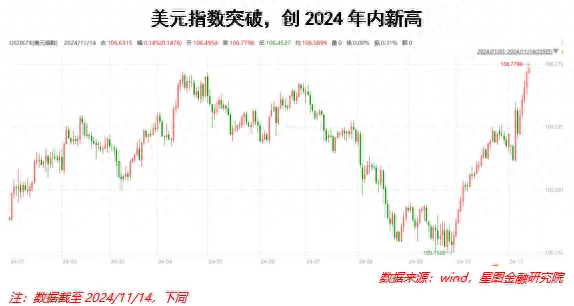

市集大跌的原因主要有几个方面。领先,强势好意思元带动环球非好意思钞票多半着落。不仅股市受到影响,国内的债市、汇市和商品市集也出现了不同进度的着落。日本、韩国等亚洲国度股市相通受到触及。好意思元指数从9月底的100.15点升至106.78,冲突年内高点,这导致国外资金回流好意思国,对其他非好意思元钞票酿成压力。

其次,市集风险偏好下降,往来柔顺有所除掉。自9月24日以来的这一轮牛市主要由市集风险偏好的改善鼓动。小市值、成长作风的股票涨幅较大,北证50指数以致在短时辰内翻倍。但是,这种缓缓走向“炒小炒差”的市集风向引起了监管关注。近期一系列概括整治要领,包括停牌核查严重往来异动的股票,集聚整治犯法荐股炒作信息,扼制了市集的非感性炒作。

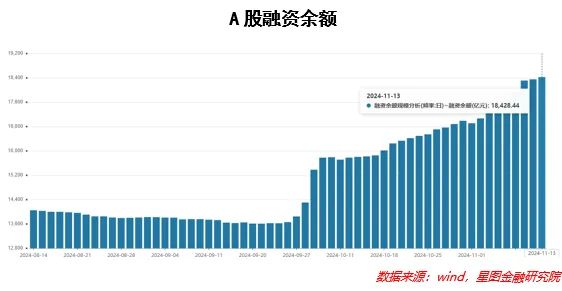

此外,融资往来带来的风险也在增多。本轮牛市的一个特色是职权ETF资金和杠杆资金入市助推。融资余额从本年9月份的1.3万亿增长至1.84万亿,创下2015年以来的新高。天然这种加杠杆步履短期内可能络续,但接近历史极值时风险也越大。

策略一一落地后,“强预期”运行裁汰。货币、财政、地产、浮滥等策略接踵出台,投资者对策略有激烈期待。跟着策略迟缓推论,十分是东谈主大常委会对财政策略表决的落地,策略参加空窗期,市集情怀有所降温。

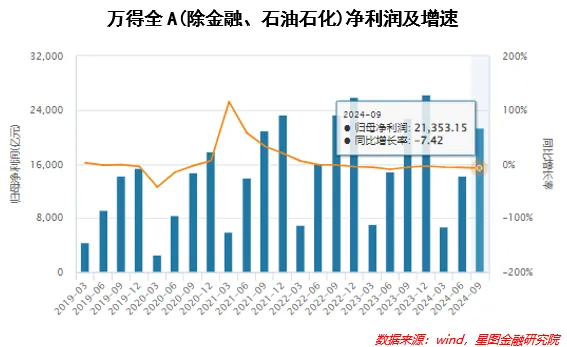

基本面仍然较弱,压制了指数进一步上升。上市公司三季度财报知道,剔除金融、石油石化行业的公司盈利情况恶化,归母净利润同比增速为-7.4%。市集短期不错偏离基本面,但始终难以捏续。强预期带来的估值诞生尚未赢得基本面的撑捏。

瞻望夙昔,短期内指数仍面对一系列利空身分压制,但中始终来看,指数无忧。尽管盈利增速下行趋势尚未已矣,但从市集一致预期来看,拐点有望在夙昔几年内出现。同期,策略全面转向,更鼎力度的财政策略正在路上,需要时辰反应到经济基本面中。

关于近期的利空身分,需客不雅看待。融资往来快速上升对市集始终不利,泡沫闹翻带来的伤害更大。罢休降温,恭候策略落地收效,让基本面跟上消化估值,才气使市集愈加健康、永久。只须这么的牛市才气让更多东谈主受益,真确赚到钱。